Ипотечный кредит в Польше самостоятельно, как получить ипотеку с низкими процентами

- Опубликовано: 02.05.2023 11:59

Ипотека представляет собой кредитные обязательства человека перед банком на длительный период, иногда на десятки лет, на покупку квартиры, другой недвижимости или земельного участка. В этой статье будут рассмотрены некоторые аспекты ипотечных кредитов Польше на которые стоит обратить внимание прежде чем подписать контракт.

Какие бывают ипотечные кредиты? Как получит ипотечный кредит в Польше? Что влияет на ваш кредит? Почему низкий процент это не самое главное? Из чего состоит общая стоимость кредита? - Помимо всего прочего, эти вопросы будут рассмотрены в этой статье.

Содержание:

Первый взнос и кредитоспособность, что нужно иметь чтобы получить ипотечный кредит в Польше

Еще задолго до выбора конкретного предложения банка, люди, думающие о ипотеке должен будет решить, по крайней мере два основных вопроса:

Накопление хотя бы минимальной суммы для первоначального взноса за квартиру. Сейчас в Польше уже невозможно, как несколько лет назад, взять кредит на 100 процентов стоимости квартиры. Банки как правило, требуют 20 процентов стоимость имущества, а с января 2017 года минимальный размер собственного взноса будет регламентирован на государственном уровне.Собственный первоначальный взнос можно уменьшить при обеспечении дополнительного страхования, но в любом случае клиент должен из своих собственных средств сделать взнос по крайней мере, 1/10 от стоимости жилья. При рассмотрении вопроса о получении ипотечного кредита, вы должны обязательно иметь в виду вопрос о первоначальном взносе. Это тем более важно, что с 2017 года изменен минимальный необходимый объем собственного вклада в стоимость жилья. В настоящее время, чтобы получить кредит, вы должны иметь свой вклад в размере 15% или 10% если банк страхует свои риски. С 1 января 2017 года банки, которые не применяются надлежащего страхования, потребуют от клиента 20% собственного взноса. Например, банк Zachodni WBK будет продолжать предлагать ипотечные кредиты с 10% собственного взноса но страховать часть кредита. Заемщик также должен знать, что, имея более высокий первоначальный взнос, как правило, приводит к более низкими затратами при получении ипотечного кредита.

Кредитоспособность на достаточном уровне. Каждый банк индивидуально оценивает возможность клиента своевременного погашения кредитные обязательств и определяет максимальную сумму кредита, который соглашается предоставить. В процессе оценки кредитоспособности банк принимает во внимание, размер и источник дохода, возраст заемщика, число человек в семье, наличие погашенных кредитов или кредитной истории. Зная, что играет важную роль в процессе оценки возможности получения кредита вы можете подготовиться к этому, чтобы немного улучшить свой имидж в глазах банка.

Если эти два условия выполнены, вы можем начинать сравнивать условия разных банков по выдаче ипотечных кредитов.

Недвижимости в Польше - как купить иностранцу дом или квартиру

Вы иммигрировали в Польшу, разобрались со всем необходимым, неплохо устроились и начинаете подумывать о том, чтобы обзавестись своим собственным жильем, а не снимать е...

Сколько нужно зарабатывать, чтобы получит ипотечный кредит в Польше

Специалист компании HRE Investmentsпровели исследование, чтобы выяснить сколько должна зарабатывать семья в Польше, чтобы получить кредит в банке на покупку жилья, и какие условия кредитования им могут предложить.

Для расчетов была взята среднестатистическая семья из 3 человек и кредит со сроком погашения - 30 лет.

Результаты показали, что для получения ипотечного кредита в размере, например, 410 000 злотых, месячный доход семьи должен составлять 8 000 злотых брутто. То есть, каждый из взрослых может зарабатывать по 4 000 злотых брутто (ориентировочно более 2 800 злотых нетто).

Обязательное условие - наличие суммы на первый собственный взнос за жилье в размере от 10%, а чаще всего 20% от стоимости жилья.

Суммы и проценты кредита на покупку жилья, которые предлагают польские банки при месячном семейном доходе 8 тыс злотых брутто:

- Bank Ochrony Środowiska - 336 тыс злотых (под 3,95% годовых)

- Alior - 338,3 тыс злотых (под 5,16% годовых)

- Credit Agricole - 431,5 тыс злотых (под 4,36% годовых)

- ING - 432,6 тыс злотых (под 4,32% годовых)

- Pekao - 433,8 тыс злотых (под 5,13% годовых)

- PKO Bank Polski - 403,1 тыс злотых (под 4,20% годовых)

- PKO Bank Hipoteczny - 403,1 тыс злотых (под 4,18% годовых)

- Citi Handlowy - 408 тыс злотых (под 3,67% годовых)

- Santander - 411,7 тыс злотых (под 4,28% годовых)

- BNP Paribas - 429,4 тыс злотых (под 3,37% годовых)

Подробнее о процентных ставках читайте ниже.

Процентные ставки по ипотечным кредитам

Базовая стоимость кредита это доход, который рассчитывает получит банк, в соответствии с кредитным договором за пользование предоставленных ресурсов или денег банка. Сумма погашаемой задолженности зависит от процентной ставки по кредиту. Подавляющее большинство доступных сегодня на Польском рынке ипотечных кредитов выдается в злотых и имеет переменную процентную ставку, которая состоит из двух компонентов:

WIBOR, что процентная ставка, по которой банки в Польше предоставляют кредиты другим банкам на межбанковском рынке. Этот показатель постоянно меняется в результате изменения процентных ставок, сделанных Советом денежно-кредитной политики. Часто при определении ставок по ипотечным кредитам банки определяют, что ставки WIBOR меняются каждые 3 месяца, может случиться, однако, что банк производит перерасчет по ставке WIBOR раз в 6 месяцев или 12 месяцев.

Маржа банка, которая определяется банком при выдаче кредита и не может быть изменена позднее. Размер маржи зависит от политики банка. На величину маржи, как правило, влияет сумма кредита и размер первоначального взноса сделанного из собственных денег заемщика. Чем выше собственный вклад, тем маржа, как правило, ниже. Маржа также может быть связана со сроком ипотечного кредита. Чем меньше банк участвует в финансировании покупки квартиры тем меньше будет и процентная ставка. Также проценты могут зависеть от рекламных кампаний, проводимых банками или могут быть уменьшены в обмен на использование дополнительных продуктов банка, таких как текущие счета, дебетовые карты, страхование, депозитные счета и т.д.

В настоящее время мы имеем дело с рекордно низкими показателями WIBOR. Самым популярным в контексте ипотечного кредита WIBOR 3М держится с февраля 2015 года, на уровне менее чем 2%. При текущих условиях размер маржи банка начинается с 1,6 - 1,7 процентов. В итоге мы получаем очень привлекательную процентную ставку по ипотечному кредиту в размере даже меньше, чем 4 процента.

Тем не менее, времена дешевого кредита также могут представлять собой своего рода ловушку для тех, кто переоценил свои силы и взял кредит на слишком большую сумму. Вы должны иметь в виду, что ипотечный кредит выплачивается в течение многих лет, и процентные ставки могут не только уменьшаться но и увеличиваться.

В следующей таблице показано, как может изменить сумма ежемесячного взноса, если WIBOR 3М начинает возрастать.

|

Размер ежемесячных выплат по кредиту при увеличении ставок WIBOR (кредит 250 тыс. злотых, на 30 лет, процентная ставка WIBOR 3M + маржа банка 1,5%) |

||||

|---|---|---|---|---|

|

WIBOR 3M |

1,72% |

2,67% |

5,11% |

6,85% |

|

Итоговая ставка |

3,22% |

4,17% |

6,61% |

8,35% |

|

размер ежемесячного взноса |

1 085 zł |

1 218 zł |

1 598 zł |

1 896 zł

|

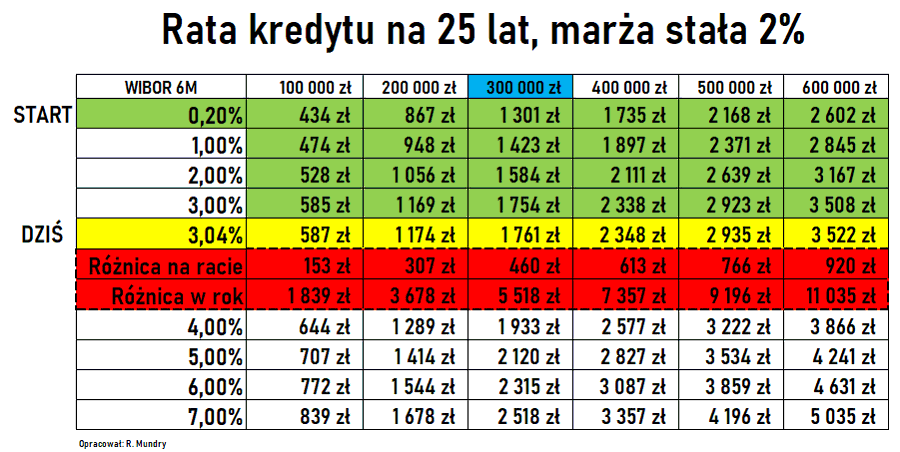

График изменения процентных ставок WIBOR по ипотечным кредитам в Польше за последние 10 лет:

Начиная с конца 2021 года, WIBOR начал расти, и вместе с ним суммы выплат по кредитам.

Если летом 2021 WIBOR был 0,20%, то уже в январе 2022 года он стал 3,04%. То есть, рост составил почти 3 процента.

Как видно из таблици, при кредитке на 300 000 злотых, ежемесячная выплата выросла на 460 злотых в месяц.

Полезный совет:

Сейчас во всех банках, которые выдают ипотечные кредиты, есть варианты с фиксированной процентной ставкой на 5 лет. Маржа банка в таком случае выше, чем в обычном кредите, но зато вы страхуете себя от роста WYBOR (и, соответственно, от роста итогового процента). Но если WYBOR упадет, то вы будете продолжать платить, на тех условиях на которых заключили договор. Так, что оцените риски, и возможные колебания WYBOR.

Открытие счета в банке и получение платежной карты в Польше для иностранцев

Если вы приехали в Польшу, на длительный срок, или тем более собираетесь тут работать, то вам скорее всего, понадобится открыть счет в банке, чтобы получать на него за...

Что вы получаете взамен низкой маржи банка по ипотечному кредиту

Хотя на изменения WIBOR мы не имеем никакого влияния, мы заботимся, чтобы выбрать нами ипотечный кредит имел самую низкую маржу банка. Она будет зафиксирована в договоре до конца погашения кредита. Банки часто предлагают снижение маржи в рамках так называемой пакетирования, то есть, в обмен на использование других продуктов.

Для получения более низкого процента маржи вы можете перевести свои счета из других банков - лицевые счета, дебетовые карты или кредитной карты. Вы должны также воспользоваться предлагаемым страхованием имущества от банка, которое в любом случае требуется при оформлении ипотечного кредита. Тем не менее, мы рекомендуем соблюдать осторожность при использование долгосрочных программ сбережений или сложных инвестиционных продуктов.

Проценты это еще не все что придется выплачивать

Проценты по кредиту, хотя они и являются одним из основных расходов, которые должны нести клиента взявшие в банке кредит на квартиру, не являются единственным фактором, определяющим, сколько на самом деле нужно будет заплатить банку. Выбирая ипотечные кредиты следует также обратить внимание на другие составляющие общей стоимости кредита, такие как:

комиссия или плата, взимаемая банком за выдачу этого кредита (prowizja). Ее оплата может потребоваться из своих собственных средств, заранее, до выдачи кредита. Она также может быть включена в сумму кредита, и входить в ежемесячные выплаты. Хотя многие банки заявляют, его размер на уровне "0%" есть банки в которых комиссия достигать 5% от суммы кредита. Освобождение от необходимости платить комиссию, как правило, предоставляется в обмен на использование дополнительных банковских продуктов.

документальное страхование (ubezpieczenie pomostowe), банк может потребовать вписать себя, в земельную книгу (ksiega wieczysta) до полного погашения кредита. Запись об ипотеке в разделе IV земельной книге будет добавлена, в среднем, через несколько месяцев, в зависимости от загруженности конкретного суда по земельным кадастрам. До тех пор, банк будет либо взымать ежемесячную плату за страхование рисков, или увеличению маржу по ипотеки. После добавления записи об ипотеке в земельную книгу, банк прекратит взымать эту сумму.

плата за оценку имущества (oplata za wycene nieruchomosci) - банк хочет, подтвердить стоимость имущества, выступающего залогом для получения ипотечного кредита. Сделать это может работник банка или внешняя компания. Траты по оценки недвижимости, как правило, несет заемщик.

дополнительное страхование (inne ubezpieczenia), в некоторых случаях потребуется оформление страхования жизни заемщика. Как всегда все издержки такой процедуры будет нести заемщик

другие сборы и комиссии (inne oplaty i prowizje) по договору которые могут возникнуть при несвоевременном погашении обязательств или наоборот при досрочном погашении кредита. Это может быть, например, стоимость отправки SMS-напоминания от банка выдающего кредит и т.д. Ознакомьтесь с этими оплатами в таблице сборов и комиссий в договоре, поскольку во время погашения кредита могут появляться различные обстоятельства, которые будут создавать дополнительные расходы для заемщика.

Как оформить кредит в Польше иностранцу

В последние несколько лет политика польского правительства была ориентирована на то, чтобы стимулировать банковскую отрасль в стране. А в частности потребительское кре...

Ипотека для иностранцев с картой побыта

Бытует мнение, что иностранцам с ВНЖ (карта побыта) в ипотеке откажут. В некоторых случаях это может быть правдой - дело в том, что если у вас карта побыта сроком на один год, то в ипотеке вам откажут. Если же ВНЖ выдано на три года, то проблем с ипотекой не должно возникнуть, при условии что все остальные документы в порядке.

Также нужно учитывать, что не все банки в Польше готовы выдать ипотечный кредит иностранцам с ВНЖ.

Еще один момент. который нужно учитывать - на каком основании вы работаете - если вы работаете по трудовому договору (umowa o pracę), то все в порядке. По договору поручения (umowa zlecenie) или другой могут быть проблемы - все зависит от банка. Например, многие банки требуют предоставить справку о доходах за последние три месяца по umowa o pracę. Если же вы работаете по umowa zlecenie, тот же самый банк может запросить справку о доходах за последние полгода либо год.

Ипотека в Польше 2022 - влияние кризиса

Падение цен на жилье будет зависеть от уровня безработицы и того, как долго она будет оставаться на высоком уровне. В отчете Expander и Rentier.io также показано, что ипотека в настоящее время самая дешевая. Средняя процентная ставка по кредитам с высоким (25%) собственным вкладом составляет всего 2,93%. Для тех, у кого самый низкий вклад (10%), это 3,60%.

Проблема в их доступности. Только четыре банка остались кредитовать под 10 % собственного первоначального вклада. Банки также ввели ограничения на источник дохода или отрасль, в которой работает заемщик. Это означает, что у некоторых в настоящее время очень мало шансов получить ипотеку.

Некоторые банки увеличили обязательный начальный собственный вклад, остаются только четыре банка, которые выдают кредиты на жилье с 10%. собственный вклад:

- Алиор Банк

- МБанк

- Миллениум

- Сантандер

Однако не все дадут такой кредит. Большинство банков изменили критерии предоставления кредитов таким образом, что, если источником дохода заявителя является бизнес, умова-злецения или умова о дзело, в ипотечном кредите вероятно будет отказано. Индустрия, в которой кто-то работает, также имеет большое значение. Чем больше отрасль затронута кризисом, тем сложнее получить кредит. Если такие ограничения не будут ослаблены, то спрос на жилье обязательно упадет. Некоторые потенциальные покупатели не смогут получить финансирование.

Начиная с конца 2021 года, WIBOR начал расти, и вместе с ним суммы выплат по кредитам.

Если летом 2021 WIBOR был 0,20%, то уже в январе 2022 года он стал 3,04%. То есть, рост составил почти 3 процента.

Кредит на жилье в Польше 2022 без собственного взноса

С 27 мая 2022 года в Польше начал действовать закон, упрощающий условия получения ипотечных кредитов на покупку квартиры, дома или строительство. Такой кредит можно п...

Кредитные каникулы в Польше 2022. Условия, стоит ли воспользоватся, калькулятор

Президент Анджей Дуда подписал закон о так называемых кредитных каникул. Кроме того, он продлевает действие антиинфляционных щитов с 31 июля по 31 октября. Закон вступ...

Программа льготных кредитов в Польше 2023

C июля 2023 г. в Польше начинает действовать государственная программа «Pierwsze mieszkanie», которая поможет людям взять льготный кредит на покупку жилья с процентной ставкой 2%.

Эта программа начинает действовать 1 июня 2023 года и рассчитана для тех, кто нуждается в своей жилплощади, а не для тех, кто хотел бы на этом заработать, сдавая потом квартиру в аренду, или перепродав ее по более высокой цене.

Подробности тут:

Ипотечный кредит в Польше под 2 процента.

C июля 2023 г. в Польше начинает действовать государственная программа «Pierwsz...

Ипотека в Польше для украинцев: невероятный шанс или хитрая уловка?

Каждый состоявшийся взрослый человек мечтает купить собственную квартиру. Сейчас украинцам доступна уникальная возможность оформить ипотечный кредит всего под 2%! Кто ...