Кредитные каникулы в Польше 2022. Условия, стоит ли воспользоватся, калькулятор

- Опубликовано: 18.07.2022 09:03

Президент Анджей Дуда подписал закон о так называемых кредитных каникул. Кроме того, он продлевает действие антиинфляционных щитов с 31 июля по 31 октября. Закон вступит в силу через 14 дней после его оглашения.

Кредитные каникулы позволят приостановить погашение ипотечного кредита, предоставленного в польской валюте, в общей сложности на 8 месяцев: 2 месяца в третьем и четвертом квартале 2022 года и по 1 месяцу в каждом из четырех кварталов следующего (2023) года. Срок кредита продлевается на количество месяцев, в течение которых использовалась приостановка погашения кредита.

Кредитные каникулы будут доступны заемщику в отношении только одного договора. Воспользоваться ими можно будет вне зависимости от даты выдачи ипотеки. Приостановка погашения распространяется как на основную, так и на процентную часть кредита. Единственными сборами, которые могут возникнуть в этот период, являются страховые взносы.

Заявление о приостановлении погашения кредита может быть подано в бумажном или электронном виде, в том числе через систему электронного банкинга. Подавать заявления можно будет с августа 2022 года.

Что такое кредитные каникулы

Это помощь для людей, у которых есть ипотечные кредиты в польских злотых, которые взяли кредит для собственного жилья. По требованию заемщика кредитор (банк) приостанавливает погашение ипотечного кредита, предоставленного в польской валюте.

В течение периода приостановки заемщик не обязан производить какие-либо платежи по договору, за исключением страховых сборов, связанных с этим договором.

Период приостановки погашения кредита не считается периодом кредита. Срок кредита и все условия, оговоренные в договоре, продлеваются на период приостановления погашения кредита. Важно отметить, что кредитные каникулы предназначены для всех заемщиков без ограничения дохода.

Это бесплатная приостановка ипотечного кредита . Мы можем приостановить погашение:

- с августа по сентябрь 2022 г. - 2 платежа по кредиту

- с октября по декабрь 2022 г. - 2 платежа по кредиту

- с января по декабрь 2023 г. - по одному платежу в каждом квартале (всего 4 платежа по кредиту).

Это означает, что в 2022 году вместо 5 платежей по кредиту, которые должны быть выплачены с августа по декабрь, вы можете платить только 1. В 2023 году вместо 12 платежей вы можете платить только 8.

Кредитные каникулы распространяются как на капитал, так и на процентную часть кредита. Срок погашения кредита будет продлены без дополнительных процентов. С даты предоставления заявления кредитору погашение кредита приостанавливается на указанный в нем срок.

Заемщик может приостановить погашение кредита только в отношении одного договора.

Важно, что кредитные каникулы не являются списанием кредита (или какой-либо его части). Рано или поздно вам придется погасить отложенные платежи. Но благодаря кредитным каникулам мы сможем сделать это позже. Он работает таким образом, что дата погашения последнего платежа по кредиту будет сдвинута на время приостановки выплат. На практике мы будем использовать капитал банка в течение более длительного периода в 8 месяцев.

Откуда взялась идея кредитных каникул?

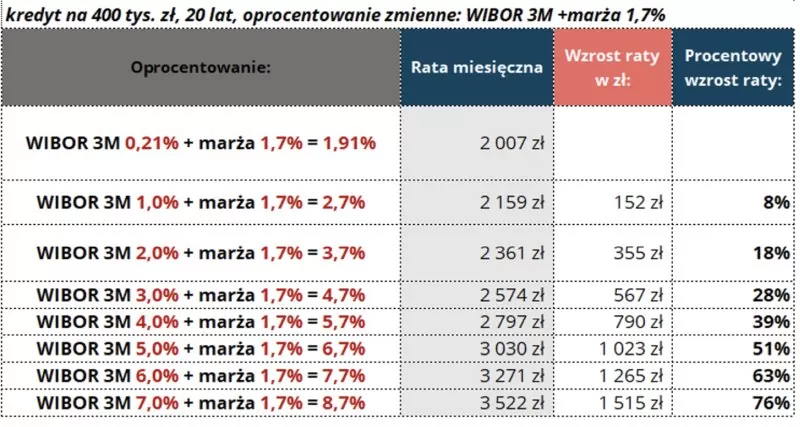

Рост ипотечных платежей является реальностью для многих людей. Еще в октябре 2021 года, с кредитом 400 000 PLN, вы платили ежемесячно 2007 PLN. Сегодня, при 3M WIBOR 7,0% и примерной марже 1,7%, взнос составляет 3522 злотых, что на 76% выше:

Каждое увеличение процентной ставки на 1 п.п. с ипотечным кредитом 400 тыс. PLN увеличивает ежемесячный платеж более чем на 200 PLN. У многих поляков уже есть проблемы с погашением кредитов, и нет уверенности, что это конец повышения процентной ставки.

Кредитные каникулы - какие есть варианты?

Если вы имеете право на кредитный отпуск, у вас действительно есть 4 варианта на выбор:

- Вы можете не получить пользу. Вы не предпринимаете никаких действий, не подаете заявку и платите кредит, как делали до сих пор. Вы имеете на это полное право – пользоваться кредитными каникулами не обязательно.

- Вы можете извлечь выгоду и инвестировать излишки, полученные таким образом .

- Вы можете использовать и просто тратить сумму, эквивалентную невыплаченным платежам (например, на фактический отпуск или пополнение бюджета).

и, наконец, вариант, который наверняка выберет большинство людей:

- Вы можете одновременно использовать и переплачивать кредит, выбрав более низкие платежи или сократив срок кредита.

Что нужно оплачивать во время кредитных каникул?

Кредитные каникулы не считаются периодом кредита. Все сроки, предусмотренные в кредитном договоре, продлеваются, но мы не платим за это проценты или какие-либо другие расходы. Мы оплачиваем только страховые взносы, связанные с кредитным договором.

- МЫ НЕ ПЛАТИМ проценты и основную часть долга.

- Тем не менее, мы берем на себя расходы по страхованию, т.е. МЫ ПЛАТИМ :

- страхование недвижимости,

- страхование жизни,

- страхование по безработице,

- временное страхование,

- страхование с низкими взносами

- страхование недвижимости,

Использование кредитных каникул может немного увеличить ваши расходы, связанные с кредитом, потому что в результате вы будете платить по страховке на 8 месяцев дольше.

Кредитные каникулы - как оформить?

В нынешнем виде закона, чтобы воспользоваться кредитными каникулами, нет необходимости каким-либо образом документально подтверждать, что растущие ипотечные взносы вызывают затруднения с выплатой кредита. Каникулами могут воспользоватся все клиенты.

Для их использования необходимо выполнить следующие условия:

- ипотека должна быть оформлена до 1 июля 2022 года.

- С июля 2022 года у вас должно быть еще как минимум 6 платежей , пока кредит не будет погашен .

- Кредит должен быть в злотых. Ипотечные кредиты в иностранной валюте (индексированные или номинированные в валюте, отличной от польской, исключаются).

- Ваше заявление на кредитный отпуск должно касаться только: ОДНОГО кредитного договора, заключенного с целью приобретения недвижимого имущества, предназначенного для личных жилищных нужд .

Как банк узнает, что конкретный кредит, на получение которого подано заявление о предоставлении кредита, был предоставлен для удовлетворения его собственных потребностей в жилье? Это часть заявления, и вы подаете его под страхом уголовной ответственности. Поэтому, даже если у вас в кредите несколько объектов недвижимости, вы можете воспользоваться кредитными каникулами только один раз и только в том случае, если вы брали кредит на собственные жилищные нужды , а не на аренду.

Заемщик подает заявление о приостановлении погашения кредита в бумажной или электронной форме, в том числе через систему электронного банкинга.

Президент подписал закон 14 июля 2022 г., в силу он вступит через 14 дней после его оглашения – то есть 28 июля 2022 г. и чтобы уже в августе воспользоватся кредитными каникулами у вас будет очень мало времени, чтобы обратиться в свой банк.

Кредитные каникулы начинаются, когда заявка доставляется кредитору (банку). Это значит, что именно вы решаете, воспользоваться ли кредитными каникулами – банк не может вам в этом отказать. Однако он может отправить вам подтверждение в течение 21 дня о получении заявления и разбивке страховых взносов.

Приложение к заявлению должно содержать как минимум:

- идентификация заемщика;

- наименование кредитора;

- договор по кредиту;

- указание запрашиваемого периода или периодов приостановления погашения кредита;

- заявление о том, что заявка касается недвижимого имущества, предназначенного для удовлетворения собственных жилищных потребностей

Кредитные каникулы и оценка кредитоспособности

Кредитные каникулы могут иметь негативные последствия. Банки могут использовать информацию об использовании кредитных каникул, чтобы в будущем меньше рассчитывать на нашу кредитоспособность. В этом сценарии кредитные каникулы могут привести к негативным последствиям, если мы захотим взять еще одну ипотеку. Это, конечно, только предположение и сложно сказать, как банки подойдут к этому вопросу.

Кредитно-информационное бюро Польши пояснило, что использование отпуска будет учтено в вашем БИК-счете (кредитная история), но на вашу оценку это не повлияет.

Кредитные каникулы - калькулятор

Специалисты сайта https://marciniwuc.com подготовили калькулятор, который поможет вам проверить, окупятся ли ваши кредитные каникулы. Скачать калькулятор можно по ссылке:

Калькулятор позволяет вводить собственные данные об ипотеке и собственные условия. Вам просто нужно ввести:

- текущая сумма кредита,

- оставшийся срок кредита,

- процентная ставка (вы можете выбрать фиксированную или переменную процентную ставку),

- вид рассрочки (равные/убывающие),

- расходы на страховку

- норма окупаемости инвестиций (если мы намерены потратить сэкономленные благодаря кредитным каникулам суммы на инвестиции).

Меня больше всего заинтересовал вариант использования кредитных каникул и переплаты. Насколько я от этого выиграю? Не лучше ли будет переплатить, выбрав меньший взнос, а точнее уменьшив срок кредита. Что будет выгоднее: копить сбережения и переплачивать кредит в конце кредитных каникул или каждый месяц? Ответы на все эти вопросы вы найдете в калькуляторе.

Калькулятор сравнивает в общей сложности семь сценариев

- Я не беру кредитные каникулы и не выплачиваю кредит, как делал это до сих пор.

- Я беру кредитные каникулы и трачу деньги.

- Я беру и переплачиваю кредит каждый месяц , выбирая УМЕНЬШЕНИЕ СУММЫ В РАССРОЧКУ .

- Я беру и ОПЛАЧИВАЮ кредит в конце кредитных каникул , выбрав СНИЖЕНИЕ РАССРОЧКИ .

- Я беру и ПЛАТИЛ кредит каждый месяц , выбирая СОКРАТИТЕЛЬНЫЙ СРОК КРЕДИТА .

- Я беру и ВЫПЛАЧИВАЮ кредит в конце кредитных каникул , выбрав СОКРАТИТЕЛЬ СРОК КРЕДИТА .

- Я беру и НАХОДИМ полученные средства , совершенно независимо от кредита.

Вероятно, вы могли бы добавить дополнительные параметры в калькулятор. Однако я думаю, что эти семь дадут достаточное представление о том, что наиболее выгодно и в каком направлении двигаться.

Примеры расчетов можно найти в польской версии статьи на сайте: https://marciniwuc.com/wakacje-kredytowe-czy-warto/