Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

- Опубликовано: 08.04.2020 14:40

Налог на доходы физических лиц - это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьми, независимо от того являются ли они гражданами Польши или иностранцами.

Содержание:

- Подача PIT 2020

- Что такое налоговый резидент

- Ставки подоходного налога в Польше

- Общий расчет с супругом и детьми

- Заполнение налоговой декларации и подача декларации в налоговую инспекцию Польши

- 1. Получить от работодателя декларацию PIT-11

- 2. Способы подачи налоговой декларации

- Подача деклараций онлайн через PIT-WZ:

- 3. Выбор формы налогообложения

- 4. Заполнение налоговой декларации

Подача PIT 2020

Все декларации за 2019 год (включая PIT-37) налоговая будет принимать начиная с 15 февраля 2020.

Заполненные декларации о доходах налогоплательщиков в электронной форме появятся на портале Налоговой администрации также 15 февраля. Их можно будет редактировать и дополнять. Например, в документ можно будет внести данные, дающие право на получение налоговых льгот.

Подать декларации PIT-37 можно будет до 30 апреля 2020 включительно. В то же время изменился срок для подачи PIT-38. В 2020 году эту декларацию будут принимать до 2 марта.

Если человек самостоятельно заполнит и подаст налоговую декларацию раньше 15 февраля, то отсчет времени на возврат переплаты налогов все равно начнется только с 15-го февраля. Переплаченные деньги должны вернуть в течение 45 дней (от 15 февраля).

Что такое налоговый резидент

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данном году, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент - человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Лица, не имеющие постоянного места жительства в Польше (в вышеуказанном смысле этого определения), обязаны в обязательном порядке оплатить здесь налог от суммы всех доходов, которые были получены ими в Польше.

Иностранец, получающий доход облагаемый подоходным налогом в Польше, налоговую декларацию может подать самостоятельно только если является налоговым резидентом Польши, то есть, находился на территории Польши более 183 дней и более за отчетный год. В противном случае он может либо предоставить право такой отчетности компании, либо уплатить их в стране, в которой он пребывал большую часть года и получить справку об уплате налогов.

Доходами налогоплательщика для налога на доходы физических лиц, полученным на территории Республики Польша, считаются доходы от полученные от:

- работы выполненной в Польше, причем независимо от места выплаты вознаграждения

- деятельности, выполненной лично в Польше, причем независимо от места выплаты вознаграждения

- хозяйственной деятельности, осуществляемой на территории Республики Польша

- доход полученный от расположенной на территории Республики Польша недвижимости, в том числе от продажи такой недвижимости

Если в течение налогового года вы получали доходы с более чем одного источника доходов, предметом налогообложения является сумма доходов, полученных из всех источников.

Если вы работаете в Польше, то ваш работодатель отчисляет из вашей заработной платы налог на доходы физических лиц. До конца февраля работодатель обязан направить вам форму PIT-11, то есть документ, в котором содержится информация о ваших доходах, которые вы получили, работая на него, в предыдущем налоговом году, и информация об уплаченных отчисления с заработной платы по налогу на доходы . Если вы работали в нескольких местах (у разных работодателей), получите PIT-11 от каждого работодателя. Если вы не осуществляете хозяйственной деятельности, то на основании PIT-11, вам следует заполнить PIT-37 (декларация о уровне полученных доходов / понесенных расходов за данный налоговый год) и подать его в соответствующее управление налоговой администрации.

Декларацию PIT-37 нужно подать до 30 апреля следующего (после декларируемого налогового) года (например, декларация PIT-37 за 2016 года должна быть подана до 30 апреля 2017 года). В тот же срок вы обязаны уплатить соответствующий налог, если в результате конечного подсчета оказалось, что сумма отчислений с ваших доходов была меньше налога, который вы должны заплатить от общей суммы доходов.

Налоги в Польше - PIT, VAT, CIT

Если вы собираетесь начать свой бизнес в Польше, то вам нужно будет получить налоговый номер NIP . Отныне этот номер будет использоваться для идентификации вас как на...

Ставки подоходного налога в Польше

Налог с доходов физических лиц в Польше имеет две ставки 18% и 32%. Размер налога зависит от суммы дохода полученной за год. Это называется налоговым порогом, в Польше есть два налоговых порога, один для доходов до 85 528 злотых, второй для доходов превышающих эту сумму. Эти налоговые ставки применяются для лиц работающих в Польше и получающих заработную плату.

если доход за год составляет менее 3 091 злотых, то налог с этого дохода не платится

если доход за год составил более чем 3 091 но не более 85 528 злотых (первый налоговый порог) то ставка налога будет 18%, также из суммы налога вычитается 566 злотых, это сумма налога с не облагаемого налогом дохода до 3 091 злотого (85 528 * 18% = 566 )

если доход за год превысил 85 528 злотых, то налоговая ставка будет 32%, но только для сумм которая превышает порог. В таком случае сумма налога за год составит 14 839 злотых, за доходы не превышающие 85 528 злотых, плюс 32% с дохода превышающего порог. Сумма 14 839 злотых - это налог с 85 528 минус не облагаемые 3 091 злотых по ставке 18% ( (85 528 - 3 091) * 18% = 14 839)

В любом случае, вы обязаны подать декларацию PIT-37 в налоговую службу, конечно если вы налоговый резидент Польши.

Изменения в налогах в Польше 2019/2020

Отмена подоходного налога для молодежи до 26 лет и снижение ставки на 1% для всех.

Молодежь до 26 лет в Польше с 1 августа 2019 года будет освобождена от упла...

Общий расчет с супругом и детьми

В Польше налог можно рассчитать совместно с супругом/супругой и детьми - Z małżonkiem i z dzieckiem или joint taxation.

Такой вид расчета налогов имеет смысл когда в семье есть дети или один из супругов получает доход намного меньший чем у второго, или вообще не получает доход. В таком случае супрги находятся в разных налоговых порогах, например муж получил доход более 85 528 злотых и имеет ставку налога 32% а жена не превысила этот порог и имеет ставку налога 18%. Или один из супругов не получал доходов.

Наибольшая выгода от общего налогообложения будет только тогда, когда один из супругов не зарабатывает совсем, а второй супруг получает доход в размере 171 056 злотых (85 528 Х 2). В этом случае годовой доход будет облагаться ставкой 18% и сумма налога будет на 12 529,94 злотых меньше от той суммы, которая была бы заплачена при индивидуальной подаче деклараций.

Совместно с супругом или ребёнком могут налог могут рассчитать лица, которые не занимаются предпринимательской деятельностью. Ни один из супругов не может осуществлять предпринимательской деятельности.

В Польше часто пользуются общим расчетом налоговой декларации. В этом случае подается одна общая декларация PIT, которая подписывается именем и фамилией одного из супругов. При этом каждый из супругов отдельно пользуется льготами и вычетами, но налог платится в виде двойной ставки от половины общего дохода супругов.

Чтобы воспользоваться общим расчетом налогов необходимо соответствовать всем условиям приведенным ниже:

- Иметь общую собственность в течение отчетного года (имеется ввиду совместное проживание на одной жилплощади, а в случае наличия имущества, оно должно быть в общей собственности);

- Находиться в браке в течение всего отчетного года;

- Не пользоваться линейным налогом, налоговой картой, фиксированной ставкой (ryczałt), тоннажным налогом (podatkiem tonażowym);

- В письменном виде заявить, что в данном году применяется общий расчет – для этого необходимо указать такую форму налогообложения в декларации PIT, подача отдельных заявлений не требуется.

Совместный расчёт налога касается детей до 18 лет или до 25 лет, если они продолжают учиться (при условии, что ребёнок в данном году не получил дохода или получил доход, не облагаемый налогом).

Чтобы рассчитаться совместно с ребёнком необходимо:

- не состоять в браке;

- воспитывать ребёнка в качестве родителя или правового опекуна.

Общий расчет налогов с ребенком производится по тому же принципу, что и общий расчет с супругом. Таким образом рассчитанный с ребёнком налог будет ниже, чем рассчитанный только на одного человека.

Пенсия в Польше, налоги, пенсионный возраст, средний размер пенсии

Пенсии в Польше, кто может ее получить, пенсионный возраст, как рассчитывается пенсия. Пенсия в Польше для иностранцев.

...Заполнение налоговой декларации и подача декларации в налоговую инспекцию Польши

Все налогоплательщики обязаны заполнить налоговую декларацию и подать ей в налоговую инспекцию по месту жительства. Декларация заполняется на специальных бланках называемых PIT - декларация по НДФЛ (подоходный налог от физических лиц). Формуляры PIT доступны во всех налоговых инспекциях Польши.

В Польше существует несколько типов PIT, для разных случаев. Налоговую декларацию о полученных доходах и понесённых расходах в налоговом году можно сдавать на основании PIT-ов 36, 36-L, 37, 38 и 39. Перед заполнением PIT-а следует убедиться, какой конкретно подходит для вашего случая. Для этого лучше всего связаться с налоговой инспекцией.

- PIT-36 - хозяйственная деятельность

- PIT-36L - линейный налог

- PIT-37 - работа

- PIT-38 - ценные бумаги

- PIT-39 - доход от недвижимости

Налоговую декларацию в Польше можно подать в электронном виде е-Deklaracje . Для этого нужно скачать и установить специальную программу. Программу е-Deklaracje для расчета налогов за 2016 год можно скачать например на этом сайте http://www.pit.pl/deklaracje-formularze/

Декларацию нужно подать не позднее 30 апреля.

Весь процесс заполнения и подачи налоговой декларации в Польше можно разделить на несколько этапов:

1. Получить от работодателя декларацию PIT-11

PIT-11 — это декларация, которую заполняет ваш работодатель и выдает ее вам лично или высылает заказным письмом по почте. Работодатель обязан сделать это до конца февраля, в случае если вы не получили свою декларацию PIT 11 от работодателя, вы можете обращаться в суд, но это не освобождает вас от обязанности подачи своей декларации в налоговую инспекцию.

В PIT-11 содержится вся информация о доходах работника за год, авансовых платежах в налоговую инспекцию, п также платежах в фонды социального и медицинского страхования.

Если Вы работали в нескольких компаниях в течении года, то каждый работодатель должен выдать вам декларацию PIT-11. На основании всех ваших PIT11 нужно будет заполнить только одну общую декларацию PIT-37.

PIT-11 — это основной документ для заполнения PIT-37.

2. Способы подачи налоговой декларации

Декларацию можно подать либо в бумажном виде в одном из офисов налоговой инспекции по месту жительства, либо подать декларацию в электронном виде через интернет.

Подача налоговой декларации через интернет в Польше появилась в 2015 году, с тех пор декларация PIT-37 может быть подана в электронном виде. Такой способ подачи декларации является самым быстрым и удобным, исключая необходимость тратить время на походы в налоговую инспекцию и простаивание в длинных очередях. Еще одним плюсом такого способа является то, что программа сама автоматически проводит все необходимые расчеты, сводя до минимума вероятность какой-либо ошибки.

Ниже приведен полный список способов, как можно подать налоговую декларацию:

- Непосредственно в налоговую инспекцию по месту жительства;

- В виде электронного документа с помощью программ для подачи деклараций;

- Отправка в почтовом отделении Почты Польской (при отправке заказным письмом днем подачи декларации считается день отправки, обычным письмом – день получения декларации налоговой);

- В консульстве Польши на территории страны пребывания.

- Для подачи декларации через интернет электронная подпись не нужна. Верификация налогоплательщика происходит с помощью персональных данных — номера PESEL, имени, фамилии, даты рождения.

Программа для заполнения деклараций абсолютно бесплатная. Её можно скачать на сайте налоговой службы e-Deklaracje — официальное приложение для составления и подачи годовой налоговой декларации. Кроме того существуют множество аналогов такие как PIT Format или PIT Pro.

По фразе е-Deklaracje в любом поисковике можно найти множество сайтов, на которых можно скачать и программу для заполнения деклараций.

Программу е-Deklaracje для расчета налогов за 2017 год можно скачать например на этом сайте http://www.pit.pl/deklaracje-formularze/

Подача деклараций онлайн через PIT-WZ:

Подробную инструкцию как самостоятельно заполонить и подать в Польше налоговую декларацию PIT-37, можно найти тут:

Как подать налоговую декларацию PIT 37 онлайн 2018

В начале года, все лица получавшие доход в Польше в прошлом году, обязаны подать налоговую декларацию, с отчетом о полученных доходах, и уплаченных налогах за прошлый ...

И продолжение инструкции, когда вы получили ответ от налоговой, тут:

Как подать налоговую декларацию PIT 37 онлайн, через сервис PIT - WZ, часть 2

В прошлой части был рассмотрен процесс как заполнить онлайн заявку на подачу налоговой декларации PIT 37 в Польше, через сервис запущенный для подачи налоговых деклара...

3. Выбор формы налогообложения

Нужно определится подаете вы налоговую декларацию только на свой доход или хотите воспользоватся совместным налогообложением с супругом или детьми.

4. Заполнение налоговой декларации

Личные данные так, как указано в карте побыту или паспорте:

- фамилия, имя

- для физического лица номер PESEL, а не NIP

- дата рождения

- e-mail — контактный адрес электронной почты, на который будут приходить сообщения из налоговой

- Urząd skarbowy

- Адрес - Улица, номер дома, квартира, почтовый индекс, Воеводство, повят, гмина

- номер телефона

Доходы за год на основании PIT-11:

- Вписываем полное название фирмы-работодателя как в пункте 8 декларации PIT-11

- указать количество источников дохода (как в пункте 28 декларации PIT-11)

- заполняем данные согласно расчетов в пункте Е декларации PIT-11

Указать льготы, если есть.

Все - программа сама посчитает сумму дохода, в случае, если необходимо доплатить налог — сумму для доплаты, в случае, если были переплачены налоги — сумму возврата.

Доплатить налог необходимо до 30 апреля в кассе налоговой инспекции или перечислив на расчетный счет.

Подача декларации:

- можно распечатать декларацию в двух экземплярах, подписать и лично подать в налоговую. Один экземпляр останется в налоговой, один вернут Вам с пометкой о том, когда декларация принята и присвоенным ей номером. Эту копию необходимо сохранять в течение 5 лет;

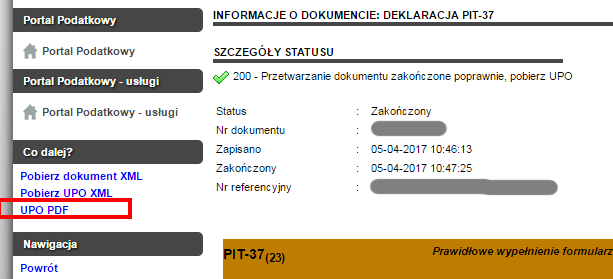

- можно подать декларацию в электронном виде. Для этого выбираем пункт Chcę wyslać e-Deklarację

Как подать налоговую декларацию PIT 37 онлайн

В начале года, все лица получавшие доход в Польше в прошлом году, обязаны подать налоговую декларацию, с отчетом о полученных доходах, и уплаченных налогах за прошлый ...